耐火材料一般指耐火度不低于1580℃的一类无机非金属材料,大范围的使用在冶金、化工、石油、机械制造、硅酸盐、动力等工业领域。

耐火材料品类十分复杂,分类方法很多,但是目前一般按照化学物质或者化学成分的分类比较多。按照形状分,耐火材料可分为定型耐火材料、不定形耐火材料;按照酸碱度分,耐火材料可分为酸性耐火材料、碱性耐火材料、中性耐火材料;按照耐火度分,耐火材料可分为普通耐火材料、高级耐火材料、特级耐火材料;按照应用行业分,耐火材料可分为钢铁行业用耐火材料、建材行业用耐火材料、电力行业用耐火材料、化学行业用耐火材料等。

耐火材料行业上游为耐火原料制造业最重要的包含矾土、菱镁矿等无机非金属矿物原料开采、冶炼与加工行业,硅溶胶等相关化工原料制造业。中游为各类耐火材料及其制品;耐火材料是钢铁、有色金属、电力能源等行业的基础材料,下游为高温工业,最重要的包含钢铁工业、建材工业、有色金属工业、化学工业、环保、军工等领域。

从耐火材料行业产业链主要参与企业看,耐火材料行业上游主要参与企业有新沂市万和矿业有限公司、甘肃三远硅材料有限公司、营口开宇镁质材料有限公司、青岛兴和石墨有限公司等;中游主要参与企业有北京利尔、濮耐股份、瑞泰科技、鲁阳节能等;钢铁工业为耐火材料行业主要应用领域,下游主要参与企业有中国宝武钢铁集团、河钢集团、沙钢集团、鞍钢集团等。

新中国成立以来,我国耐火材料行业经理了70余年的发展,当前,我国耐火材料行业正处在快速地发展期,国内的一流耐火材料企业在各自领域取得一定成绩,在生产装备、科研水平、产品竞争力、市场规模等正在追赶奥镁、维苏威、雷法等业内的世界知名企业。

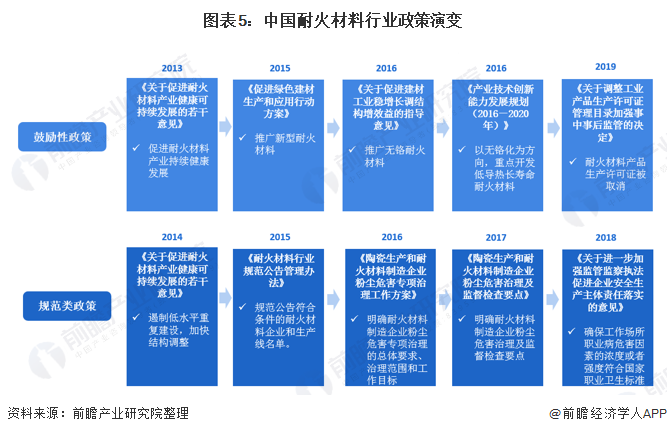

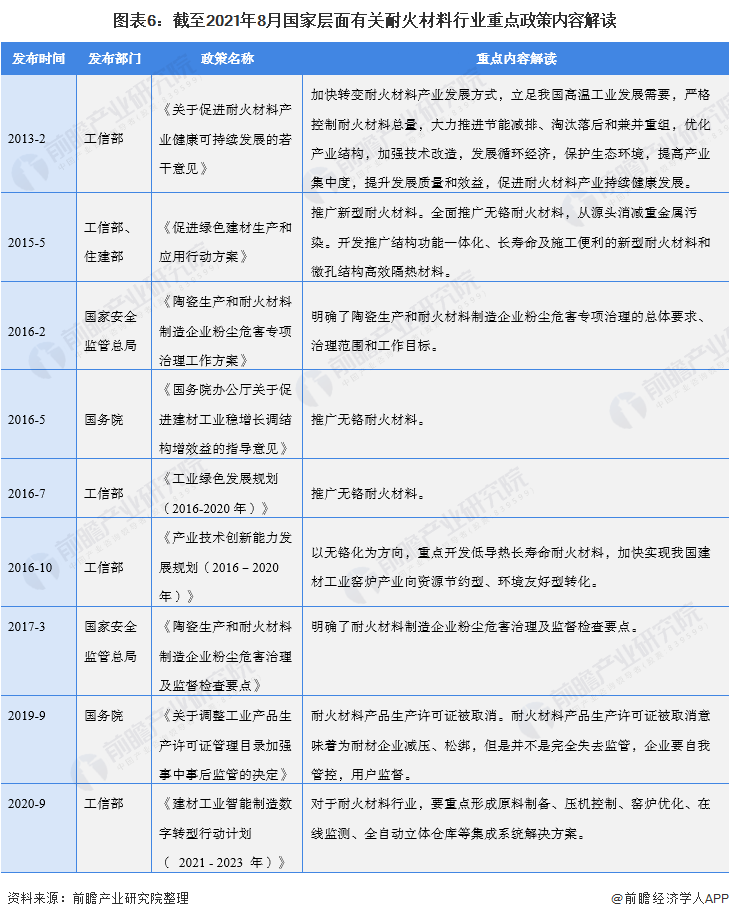

近几年,国家把耐火材料行业作为独立行业纳入国家主管部门的管理序列,工信部相继出台了《关于促进耐火材料产业健康可持续发展的若干意见》、《耐火材料行业规范条件(2014 年本)》和《耐火材料行业规范公告管理办法》,规范、鼓励行业发展。

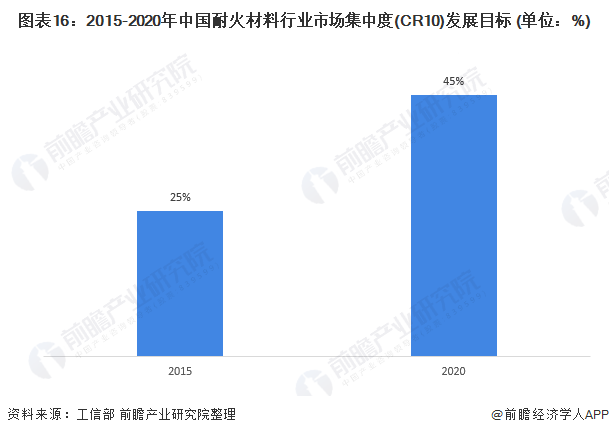

2013年,工信部发布的《关于促进耐火材料产业健康可持续发展的若干意见》中明白准确地提出,提高产业集中度,力争到 2020 年,前 10 家企业产业集中度提高到 45%。但从当前耐火材料行业的发展状况看,与国家制定的目标相距甚远,未来耐火材料行业内的整合与行业有突出贡献的公司集中度的提升将成为必然趋势。

此外,陶瓷生产和耐火材料制造企业粉尘危害严重,耐火材料制造企业污染治理也是我国耐火材料行业发展的重要课题。2016年2月,国家安全监管总局发布《陶瓷生产和耐火材料制造企业粉尘危害专项治理工作方案》,明确了我国陶瓷生产和耐火材料制造企业粉尘危害专项治理的总体要求、治理范围和工作目标。

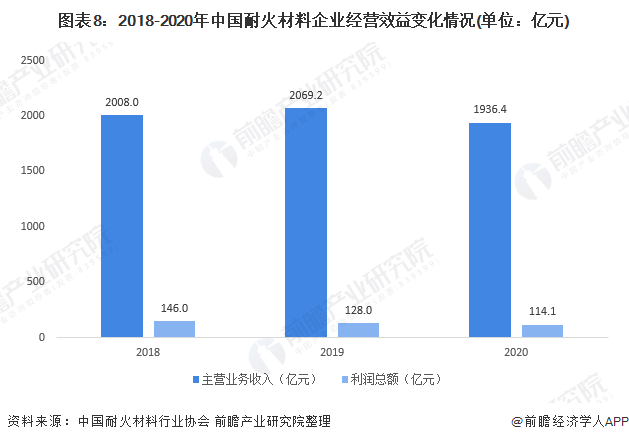

2020年是耐火材料行业最具挑战性的一年,受疫情影响,部分企业停工停产,虽然我国采取了强有效的防控防治措施,经济稳定有序发展,但是耐火材料行业仍受到一定负面影响。据统计,2020年全行业耐火材料企业总数为1873家,较2019年减少85家。

从经营效益上看,2020年,我国耐火材料企业主要经营业务收入及总利润较2019年均会降低,企业经营效益下滑。

据中国耐火材料行业协会统计数据,近年来,我国耐火材料产缓慢增长,增长率下降, 2020年达2477.99万吨。2021年上半年,全国耐火材料产量1292.18万吨,同比增长4.29%。

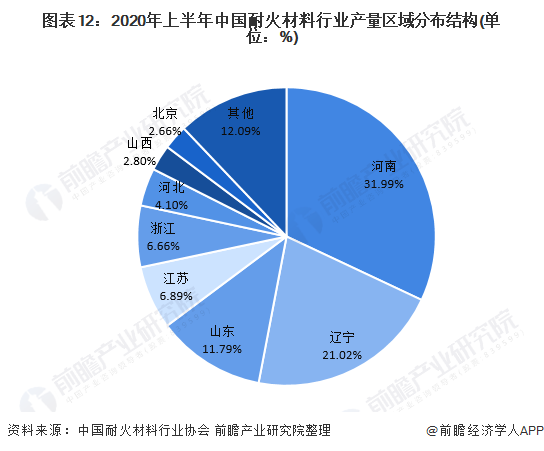

耐火材料行业具有两大区域性特点分别是资源型和市场型,无明显的周期性和季节性。从资源性看河南、山西等地拥有丰富的铝矾土资源,辽宁镁矿储量大,山东有丰富的石墨、粘土资源。因此河南、山西、辽宁、山东成为中国耐火材料的最主要产区。

在企查猫平台以“耐火材料”为关键词进行检索,多个方面数据显示,我国耐火材料行业公司数相对较多。通过对企业所在地进行汇总可知,我国河南省、辽宁省、河北省、江苏省耐火材料企业相对较多。总的来看,我国耐火材料企业区域分布较为集中。

2020年上半年,在我国耐火材料主产区中,河南省上半年产量335.31万吨,同比下降36.20%,远高于别的地方,发展优势显著;辽宁省上半年产量220.30万吨,同比下降2.22%;山东省123.54万吨,同比下降3.37%;江苏省上半年产量72.27万吨,同比下降5.53%;浙江省上半年产量69.79万吨,同比下降13.01%。

2020年上半年,全国耐火材料制品产量1048.22万吨,从产量区域分布结构看,2020年上半年,河南省耐火材料产量占比达31.99%,辽宁省耐火材料产量占比达21.02%,山东省耐火材料产量占比达11.79%,前三省市耐火材料占比高达64.80%,产量区域集中度较高。

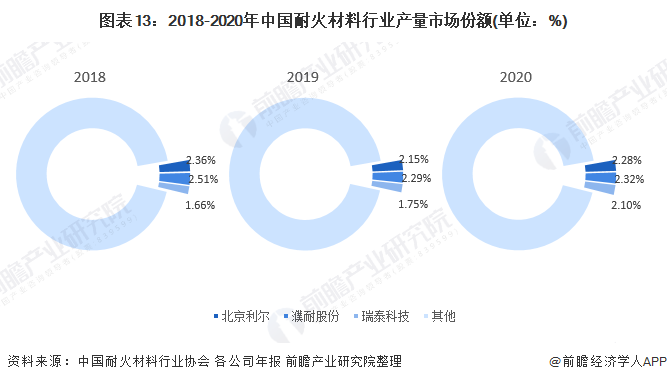

从产量看,中国耐火材料协会数据显示,2020年,全国耐火材料产量为2477.99万吨。结合各公司年报,2020年,北京利尔耐火材料产量达56.44万吨,市占率为2.28%;濮耐股份耐火材料产量达57.51万吨,市占率达2.32%;瑞泰科技耐火材料产量达52.05万吨,市占率达2.10%。

从历年的产量市场占有率来看,北京利尔、濮耐股份产量市占率波动变化,瑞泰科技耐火材料产量占比逐年上升。

从耐火材料行业业务营收上看,2020年,据中国耐火材料行业协会统计多个方面数据显示,2020年全行业耐火材料企业总家数为1873家,主要经营业务收入为1936.4亿元,结合各企业年报可知,2020年,瑞泰科技耐火材料业务收入达42.16亿元,市占率达2.18%,位居行业第一;濮耐股份耐火材料业务收入达41.74亿元,市占率达2.16%;北京利尔耐火材料营收达35.41亿元,市占率达1.83%。

从各企业营收市占率变化趋势上看,2018-2020年,北京利尔、濮耐股份营收市占率逐年增长,瑞泰科技市占率整体上升,有突出贡献的公司市占率有所提升。

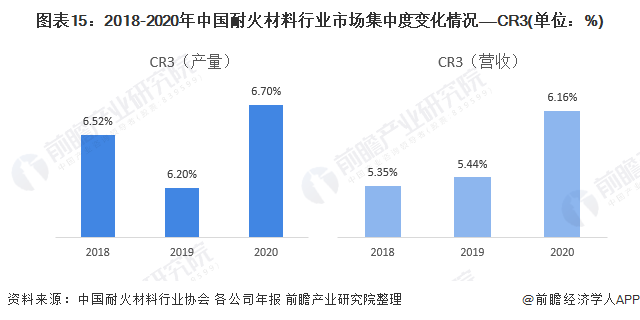

从产量集中度看,2018-2020年,我国耐火材料行业CR3企业产量集中度波动变化,2020年上升至6.70%,较2018、2019年有所上升。从营收集中度看,2018-2020年,我国耐火材料行业CR3企业营收集中度逐年上升,2020年达6.16%。但从整体上看,我国耐火材料行业市场集中度较小,市场较为分散。

近几年,国家出台多项政策,规范、鼓励行业发展。2013年2月,工信部发布《关于促进耐火材料产业健康可持续发展的若干意见》,明白准确地提出,到2015年,形成2~3家具有国际竞争力的企业,创建若干个新型工业化产业示范基地,前10家企业产业集中度达到25%;到2020年,前10家企业产业集中度提高到45%。但从当前耐火材料行业的发展状况看,与国家制定的目标相距甚远,未来耐火材料行业内的整合与行业有突出贡献的公司集中度的提升将成为必然趋势。

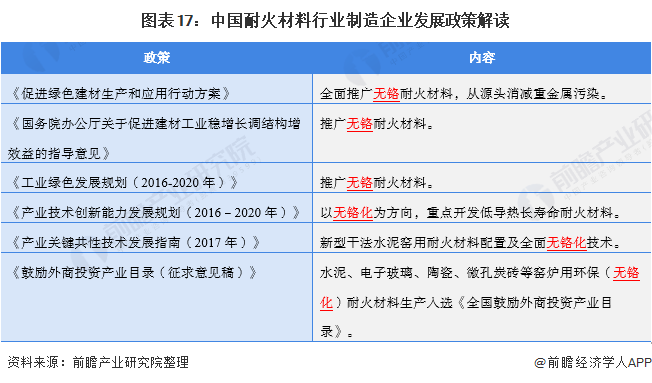

在整个低碳环保的大环境下,耐火材料的无铬化也慢慢变得受到人们关注。目前欧洲、日本、美国等国家和地区由于政府强制规定已基本不用含铬耐火材料。从我国耐火行业发展政策能够准确的看出,无铬耐火材料是我国耐火材料行业的发展重点。

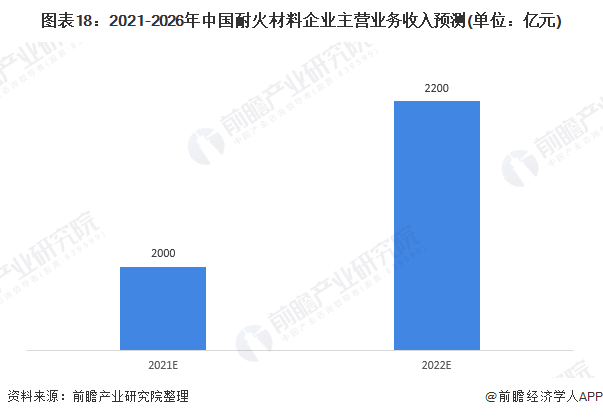

近年来,耐材行业的发展形势与发展的新趋势已发生根本性变化,行业企业面临着更大的竞争压力,耐材行业已由原来的规模增长带动的粗放式发展转变为创新增效带动的高水平质量的发展,耐材企业间的竞争将从 “增量博弈”转为“存量博弈”。2021年是“十四五”开局之年,也是中国建党100周年。经济的平稳运行为耐火材料行业的发展提供了良好的宏观环境。中国耐火材料行业协会预测,2021年耐火材料总的生产和消费水平仍居高位,与2020年基本持平。从耐火材料企业主要经营业务收入看,2021年,我国耐火材料企业主要经营业务收入约将突破2000亿元,回升至2019年水平。

以上数据参考前瞻产业研究院《中国耐火材料行业市场需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告从当前耐火材料行业市场环境出发,以耐火材料市场需求为依托,详尽地分析了中国耐火材料企业当前的发展规模、发展速度和运营情况。同时,佐之以全行业近几年来全面详...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国内燃机行业全景图谱》(附市场现状、竞争格局和发展趋势等)